京东方全球首条G10.5代线量产 全球显示产业格局将变

年末将至,京东方全球首条G10.5代高世代线即将迎来量产。京东方近几年来通过产能持续扩充,在大尺寸液晶面板领域的竞争力显著提升,2017年Tablet和NB应用面板出货数量排名全球第一,MNT和TV面板出货数量挤进全球第二。而G10.5代线的量产,将进一步提升京东方在全球大尺寸液晶面板领域的竞争力,同时对全球显示产业格局将产生深远的影响。

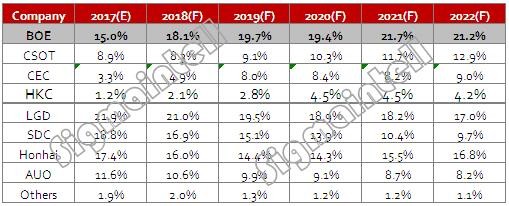

G10.5代线母玻璃面积是G8.5代线的1.8倍,高世代线的量产爬坡势必会带动其面板产能供应能力快速增长。根据群智咨询(Sigmaintell)统计数据显示,随着京东方首条G10.5代超高世代线的量产爬坡,以及武汉第二条G10.5代线的积极推进,预计到2019年京东方的6代及以上世代线的液晶面板产能面积(不含LTPS)将占全球总产能的19.7%,超过LGD成为全球最大的液晶面板厂商。

2017~2022 全球G6及以上世代LCD面板产能(不含LTPS)占比走势(单位:%)

数据来源:群智咨询(Sigmaintell)

2、中国大陆面板厂55"+大尺寸LCD TV面板供应能力大幅提升

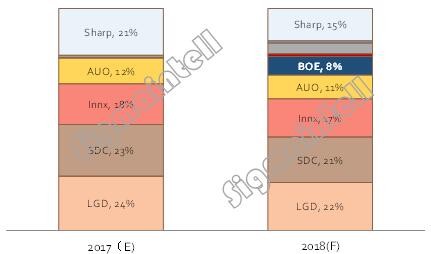

在全球大尺寸化加速推进的背景下,现有的G6和G7.5代线在对应55"以上的大尺寸面板生产上受到明显的限制。而G10.5代线的主要经济切割产品为65"和75",分别可以切割8片和6片,切割效率相比目前的G6和G7.5均有大幅的提升。截止2017年,京东方在电视面板市场主要是32"为主,55"以上的大尺寸面板市场几乎空白。G10.5代线的量产,抢占55"以上大尺寸面板市场的先机,使得京东方在TV面板产品上布局更加完整,也将打破韩台面板厂在55英寸以上超大尺寸面板市场的垄断格局。

2017~2018 全球55”+大尺寸LCD TV面板分厂商占比(单位:%)

数据来源:群智咨询(Sigmaintell)

全球TV面板大尺寸化的稳步推进,给G10.5代线带来发展机遇。而G10.5代线的量产,也将积极推动全球TV行业加速迈入大屏时代。

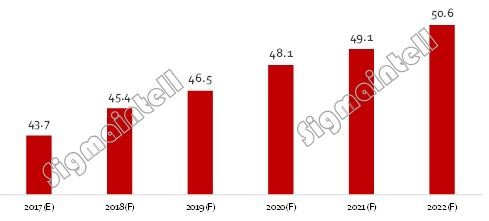

根据群智咨询(Sigmaintell)数据显示, 2017年全球液晶电视面板的平均尺寸为43.7",增长1英寸;2018年,65"面板需求的增长成为市场增长的主要动力,带动平均尺寸将达到45.4",大幅增长1.7英寸。而到2022年,预计全球液晶电视面板的平均尺寸将超过50"。

2017~2022 全球LCD TV面板平均尺寸走势(单位:英寸)

数据来源:群智咨询(Sigmaintell)

3、加速技术革新,迎接8K到来

显示面板技术的不断革新,给消费者带来更优质的视觉享受。G10.5代高世代面板产线的量产,促进电视市场加快大尺寸化的同时,也将引领技术革新,8K等更高分辨率的产品呼之欲出。

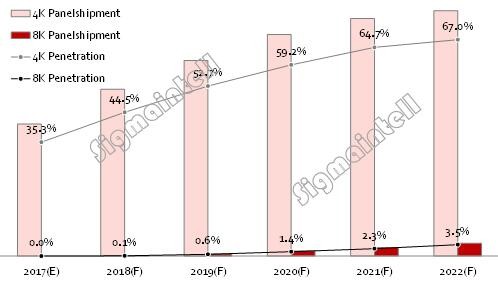

根据群智(Sigmaintell)调查数据显示,2017年全球4K面板的渗透率已经达到35.3%,2018年提升到44.5%,达到普及的水平。8K将是面板厂商角逐的下一个战场,产品主要集中在65"及以上的大尺寸市场。京东方也提出“8425”的战略,利用G10.5高世代线的优势,积极的布局65"、75"以及85"的8K产品。 整机端来看,Sharp已经发布了8K电视,三星电子也在积极规划8K 产品,2018年8K产品将会真正来到消费者身边。根据群智咨询(Sigmaintell)调查数据显示,2018年8K电视将正式迎来量产,随着G10.5代高世代线的产能增加以及整机Soc等部件供应逐步成熟,预计2019年以后8K面板的渗透率将呈现快速增长的态势,预计到2022年全球8K 液晶电视面板的渗透率将达到3.5%。

2017~2022全球LCD TV面板分分辨率出货数量及渗透率走势(单位:百万台,%)

数据来源:群智咨询(Sigmaintell)

总体来看,京东方的首条G10.5代线的量产,中国面板厂开创了全球最高世代线的先河,将引领中国大陆面板产业实现诸多市场和技术上的突破,但是不可忽视的是,在量产爬坡过程中也将会面临各种挑战,如:对传统制程技术的突破和革新,对大尺寸高分辨产品良率的把控等等均将是未来面临的严峻考验。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论