三季度末国内电视品牌总体库存转为健康 四季度大尺寸需求开始走高

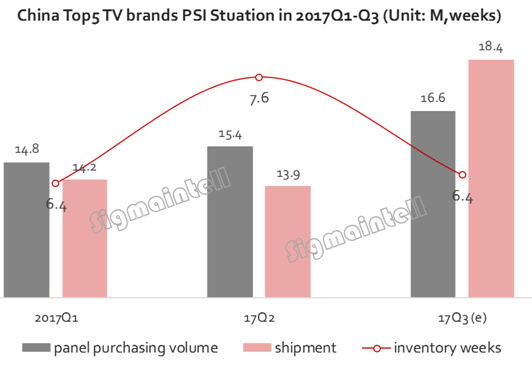

经历了一季度的面板供应“紧张”,二季度供需转换,三季度库存控制,电视(TV)品牌厂上半年经历了艰难的生命周期,下半年才开始“云开雾散”。截止到上半年末,国内TV品牌持续备货,一二季度采购量高于出货量,总库存达到7.6周,库存水位过高(健康库存为6周以内)。TV品牌厂因手握上半年的高价库存,无法进行降价促销,三季度市场需求恢复,而国内TV品牌通过下调采购量来控制库存,据群智咨询(Sigmaintell)预测,三季度国内TV品牌总库存将达到6.4周,基本接近健康水位。

国内TV品牌总库存转为健康,下半年将积极进行促销

随着面板价格下降以及上半年的高价库存逐渐下降之后,国内TV品牌在“818”线上促销季以及9月份“中秋国庆”开始积极进行促销,促销重点尺寸放在40-55英寸中尺寸段,渠道库存也随之转为健康。四季度品牌库存健康,国内品牌基本没有高价库存之忧,促销将更加积极。

大尺寸需求,尤其55英寸需求快速增长

国内TV市场55英寸为市场主流尺寸,截止去年四季度,中国市场占比高达25%左右,成为单尺寸占比最高的尺寸。但是,今年二季度由于55英寸整机单价持续拉高,达到4800元人民币,55英寸市场占比首次下降到23%,需求大幅下降。下半年随着面板价格下降,55英寸成为国内TV品牌首先驱动的产品,单价持续下降,需求快速增长。

四季度出货有望增长

上半年的高成本促使国内TV品牌无力进行大规模促销,出货量同比大幅下降了16%,利用三季度控制库存之后,四季度将成为国内TV品牌完成全年销售任务的最后机会。促销期集中在“中秋国庆”以及“双十一”“双十二”等促销时点上,加之四季度将为“元春”备货,群智咨询(Sigmaintell)预测四季度国内TV品牌出货有望微幅正增长。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论