2017年三季度TV市场分析和四季度预测

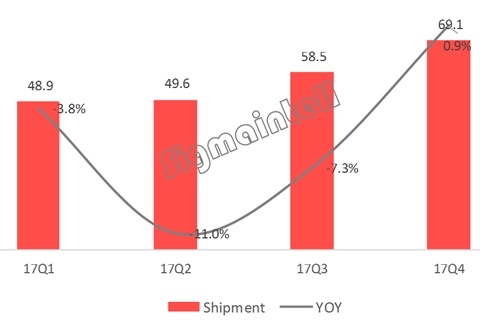

2017年的TV市场注定是不平凡的,经历了上半年的迅速下滑后,三季度TV品牌厂商进入了“多事之秋”。根据群智咨询(Sigmaintell)《全球电视品牌出货分析报告》数据显示,三季度全球TV市场出货5860万台,同比下跌7.2%,预计四季度需求将恢复至同比持平。上季度我们预测了三季度市场跌幅将收窄,群智咨询(Sigmaintell)为你带来三季度市场表现背后的思考和四季度分析。

国内品牌库存清理速度和客户增加订单速度超预期

根据群智咨询(Sigmaintell)品牌PSI(产销存)研究模型显示,三季度末的国内TV品牌厂商的库存周数降低到6周左右,清理速度快于预期。并且一部分品牌厂商的库存在8月底就降至健康水平,比如海信8月底库存为6.3周。同时,面板价格和整机价格开始下跌,导致本应在二季度末三季度初释放的订单推迟到了三季度中下旬集中释放,品牌厂商刚卸下库存的包袱,转身就面临面板短期供应紧张的局面。除了印证了我们一季度提到的价跌量涨外,还出现了有些订单无法满足的局面。

海外市场备货 整机库存偏高

三季度本应为海外市场传统旺季,包括欧美的“黑色星期五”、印度的“春节”等。但因为面板价格从三季度季初下滑,整机厂备货纷纷延迟。经过面板厂的降价刺激后,备货需求从8月开始逐渐启动,随着备货渐入佳境,海外品牌的库存开始走高。根据群智咨询(Sigmaintell)品牌PSI研究模型显示,主力海外品牌库存在三季度末达到11.6周,高于正常水位。这些库存将陆续进入渠道等待四季度的旺季积极促销,进入年底,群智咨询(Sigmaintell)认为11月下旬开始海外品牌的备货需求将趋向谨慎。

其他原材料供应紧张突显,抑制整机厂三季度出货

首先,中国政府今年继续加强对环保的重视,严控高污染产业的产能,使得TV产业的上游资源,比如纸箱等价格一路上涨,甚至出现短缺。其次,全球半导体供应紧张也影响了TV用电容等半导体元器件的交货期。加上三季度TV订单的增加,特别是海外订单,客户要求的交货周期短,使得一些长周期物料出现短缺和价格上涨,也间接抑制了三季度整机厂出货。

生产线工人的短缺成为重要干扰因素

作为全球最大TV生产基地的中国,随着部分制造业的内移和城镇化建设的深化,越来越多的年轻劳动力更愿意待在家乡,不愿意到北上广深等地“吃苦”。这造成了生产旺季时TV制造业需要的大量生产线工人短缺,甚至成为一些TV品牌厂商的瓶颈,人工成本也随之上升,较大的影响了品牌厂三季度的出货。

“双十一”促销大战带动四季度出货增长

从目前各品牌厂备货情况看,海外出货旺季出货延续到了11月,同时国内也迎来了出货高峰:“双十一”将成为今年TV市场最火爆的促销节点。群智咨询(Sigmaintell)预测,四季度中国国内市场需求有望同比微幅增长2%,但时值年末且总体面板供需仍处于供过于求状态,所以群智咨询(Sigmaintell)认为,品牌厂需要在积极促销和谨慎备货之间寻求平衡。

2017年全球TV市场分季度出货(单位:百万台)

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论